資産運用「THEO+ docomo」は有益です

日本銀行が追加の金融緩和策として民間銀行からお金を預かる際に年0・1%の手数料を取る「マイナス金利」の拡大に踏み切った場合、口座の維持管理にかかる費用の一部を預金者から手数料として徴収する「口座維持手数料」の導入を検討する考えを明らかにしました。 日銀は18、19日に金融政策決定会合を開き、米中貿易摩擦の激化など海外経済の不透明性が増す中での対応を議論する。欧州中央銀行(ECB)が12日にマイナス金利の拡大を決めたことで、日銀も追随するとの観測が出ており、銀行業界の危機感の表れとも言えそうです。

口座維持手数料について、「銀行業界全体で考えていく話」の上で、マイナス金利が拡大されるなら、銀行業界もとしても「検討していく」方針。

現実になれば、個人など預金者の反発も予想される。邦銀では、バブル崩壊後など過去にも口座維持手数料を検討する動きが出たが、理解を得られないとして広がらなかった経緯がある。

ただ、銀行業界は日銀の金融緩和による超低金利環境の長期化で利ざや(貸出金利と預金金利の差)の縮小に苦しんでいます。特に利益に占める貸し出し業務の比重が大きい地方銀行は「ここからもう一段の(マイナス金利)深掘りとなると相当厳しいのではないか」と、口座維持手数料を検討する動きが全国で広がる予測です。

「突然ですが、あなたは月々いくら貯金してますか」

少子高齢化がこれまでよりも進む令和時代に入り、余裕のある老後の生活を送るためには、年金だけでは難しいと言われています。

国民一人ひとりの「自助」がより求められる時代になって来たとも言えます。

このようなシビアな時代情勢を踏まえ、将来のために毎月コツコツと「貯金」を続けているという方も多いのではなでしょうか。

当然ですが、銀行預金を1万円ではじめ、毎月3万円を積み立てると10年後に「361万円」までたまりますね。

しかし「ある方法」を用いると、同じ10年で「560万円」までたまる可能性があります。

どういうことなのでしょうか、今回はその方法を紹介します。

銀行預金をする人の多くは、銀行に預けるという「安心感」や「気軽さ」から実施している方がほとんどではないだろうか。

そもそも、元本割れの可能性があることから、「銀行預金」以外の「資産運用」は最初から考えていないという方も多いと思います。

しかし実のところ、日本円での「銀行預金」だけでは物価の変化という、日本円の価値変動の影響を直接的に受ける可能性があります。

そもそも、元本割れの可能性があることから、「銀行預金」以外の「資産運用」は最初から考えていないという方も多いと思います。

しかし実のところ、日本円での「銀行預金」だけでは物価の変化という、日本円の価値変動の影響を直接的に受ける可能性があります。

「現金」をそのまま銀行口座に預金しているだけでは利子がほとんどつかない上、将来の物価上昇の影響で、むしろ価値が下がってしまう可能性も十分に考えられます。

つまり、いま1万円で買えるものが、将来1万円で買える保証はない。

そのため、日本円での「銀行預金」だけに頼るのではなく、できるだけリスクをコントロールしながら、国内外の様々な資産にお金を分散させて運用していくことが大切になってきます。

言葉ではわかっていても、実際は何からはじめらいいのかわからず知識もないため、これまで「資産運用」に踏み切れなかった方が多いのではないでしょうか。

「まとまった元手がないと始められないのでは。」

「専門知識がなく、何に投資したらよいのか分からない。」

など、「資産運用」に興味はあるものの、様々な懸念が絶えなません。

そんな中、投資初心者でも「専門知識いらず」で、しかも「少額から」始められるサービスが誕生したのをご存知ですか。

それが、

「THEO+[テオプラス] docomo」だ。

株式会社お金のデザインが、NTTドコモのユーザー向け※に提供する「投資一任運用」サービスで、投資の専門知識がなくても、資産運用を一任することができる。

※THEO+ docomoはドコモユーザー以外の方にもご利用頂けます。

「資産運用に興味はあるが、初心者でよくわからない」という方にピッタリのサービスとして、新聞や雑誌でも取り上げられるなど注目を集めている。

投資にはまとまったお金が必要だと思われがちだが、「THEO+ docomo」なら

1万円から開始することが可能なため、現在、毎月行なっている「銀行預金」の一部を割り振るだけで、始める事もできる。

通常なら、ある程度の「投資」に関する知識がなければ、資産運用を始めるのは難しい。

ただ「THEO+ docomo」は「ロボアドバイザー」という仕組みで一人ひとりに合った運用プランを提案し、自動で世界中に分散投資を行ってくれるため、

初心者には難しい資産運用を全て “おまかせ” することができます。

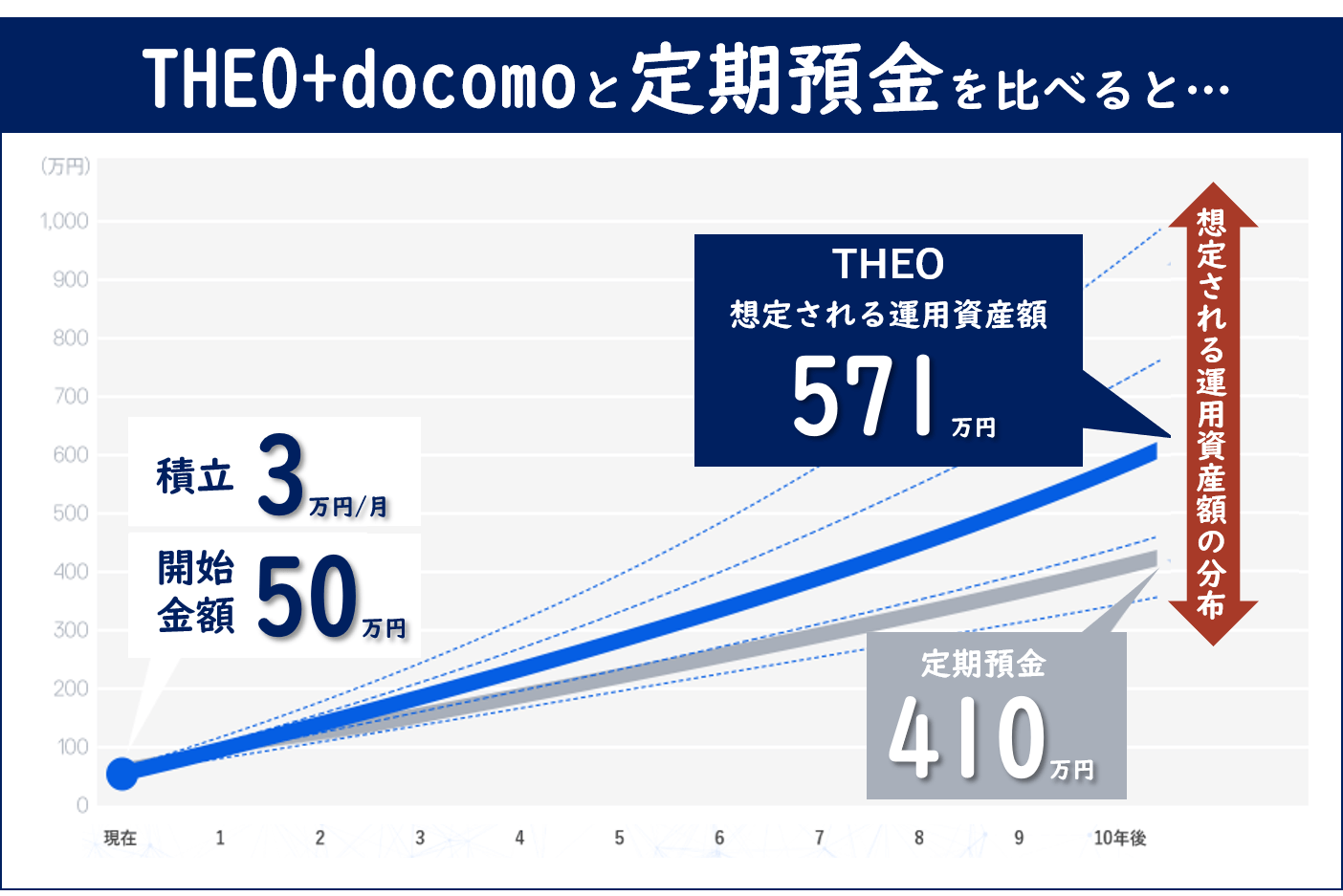

例えば、開始金額を50万円とし、月3万円の積立を実施した場合、

「THEO+ docomo」と一般的な定期預金を比べると「10年後」には運用資産額に大きな差が出る可能性もあるといということです。

※THEO+ docomoはドコモユーザー以外の方にもご利用頂けます。

「資産運用に興味はあるが、初心者でよくわからない」という方にピッタリのサービスとして、新聞や雑誌でも取り上げられるなど注目を集めている。

投資にはまとまったお金が必要だと思われがちだが、「THEO+ docomo」なら

1万円から開始することが可能なため、現在、毎月行なっている「銀行預金」の一部を割り振るだけで、始める事もできる。

通常なら、ある程度の「投資」に関する知識がなければ、資産運用を始めるのは難しい。

ただ「THEO+ docomo」は「ロボアドバイザー」という仕組みで一人ひとりに合った運用プランを提案し、自動で世界中に分散投資を行ってくれるため、

初心者には難しい資産運用を全て “おまかせ” することができます。

例えば、開始金額を50万円とし、月3万円の積立を実施した場合、

「THEO+ docomo」と一般的な定期預金を比べると「10年後」には運用資産額に大きな差が出る可能性もあるといということです。

※ 上記は、シミュレーションされた過去のTHEOのパフォーマンス*1をベースに、未来のTHEOのパフォーマンスをシミュレーションしたものです。THEOの実際のパフォーマンスではありません。

※ シミュレーションの対象のポートフォリオは、2018年7月時点で、35歳、就業中、金融資産500万円のユーザーのおまかせ運用のポートフォリオです。その資産配分はグロース59%、インカム30%、インフレヘッジ11%となっています。初回入金は50万円、毎月3万円の積立を10年間継続、リバランスは月次で実施、配当は権利落ち日に再投資、運用報酬(年率・税込み1.08%)は月次のリバランス時に控除との前提でシミュレーションされています。また、月次のリバランスにおいて目標ウエイトとの乖離がないことを前提に計算されています。なお、税金その他取引手数料等は控除されていませんのでご注意ください。

※ 想定される運用資産額の分布は、95.45%の確率(2標準偏差)で10年間のリターンが収まる範囲を示しています。期待リターンと共分散は2018年7月のものです。

※ 定期預金については、2018年8月8日日本銀行公表の10年定期預金(300万円未満)の平均年利率0.17を使用し、同じ利率が10年間継続したと仮定し、1か月複利、税金控除前で計算されています。なお、簡便な方法により計算しているため、結果は概算値であり、実際のお取引結果と異なる場合があります。

※ これらは、将来の運用成果・市場環境を示唆・保証するものではありません。

*1 過去のパフォーマンスは、THEOの運用手法に基づき、組入れETFの過去の市場価格データ(市場価格データが入手不可の場合には、最適と考えられるインデックスデータで代替)を使用し、配当金再投資及び運用報酬(年率、税込1.08%)控除後の条件でシミュレーションしたものです。また、月次のリバランスにおいて目標ウエイトとの乖離がないことを前提に計算されています。なお、税金その他取引手数料等は控除されていません。

※ シミュレーションの対象のポートフォリオは、2018年7月時点で、35歳、就業中、金融資産500万円のユーザーのおまかせ運用のポートフォリオです。その資産配分はグロース59%、インカム30%、インフレヘッジ11%となっています。初回入金は50万円、毎月3万円の積立を10年間継続、リバランスは月次で実施、配当は権利落ち日に再投資、運用報酬(年率・税込み1.08%)は月次のリバランス時に控除との前提でシミュレーションされています。また、月次のリバランスにおいて目標ウエイトとの乖離がないことを前提に計算されています。なお、税金その他取引手数料等は控除されていませんのでご注意ください。

※ 想定される運用資産額の分布は、95.45%の確率(2標準偏差)で10年間のリターンが収まる範囲を示しています。期待リターンと共分散は2018年7月のものです。

※ 定期預金については、2018年8月8日日本銀行公表の10年定期預金(300万円未満)の平均年利率0.17を使用し、同じ利率が10年間継続したと仮定し、1か月複利、税金控除前で計算されています。なお、簡便な方法により計算しているため、結果は概算値であり、実際のお取引結果と異なる場合があります。

※ これらは、将来の運用成果・市場環境を示唆・保証するものではありません。

*1 過去のパフォーマンスは、THEOの運用手法に基づき、組入れETFの過去の市場価格データ(市場価格データが入手不可の場合には、最適と考えられるインデックスデータで代替)を使用し、配当金再投資及び運用報酬(年率、税込1.08%)控除後の条件でシミュレーションしたものです。また、月次のリバランスにおいて目標ウエイトとの乖離がないことを前提に計算されています。なお、税金その他取引手数料等は控除されていません。

そんな「THEO+ docomo」だが、あのNTTドコモがパートナーに選んだだけあって、最先端の運用手法が駆使されています。

はじめに5つの質問に答えるだけで、年齢や金融資産額等に応じて、231通りものプランから一人ひとりに合った運用プランが提案される。

その後はロボアドバイザーが自動で銘柄の売買を行い、定期的なリバランスをすることでその人にあった状態を保ち続けてくれ、維持してくれる。

さらに、世界中の膨大な情報や市場データを活用してリスク低減を図るAIアシスト機能も搭載されている。

また、ロボアドバイザーの運用エンジンは、それぞれが豊富な経験を持つ金融工学のエキスパートのチームによって支えられ、日々磨き続かれている。

それでいて「売買手数料」や「為替手数料」は無料、一任することでかかる費用は最大「年率1.0%(税別)」だけ。

※諸条件を達成すると、手数料が最大35%OFFの年率0.65%(税別)まで引き下げられるプログラムも2019年5月に発表された。

さらに、資産運用している金額に応じて、「dポイント」がどんどんたまっていくという特典までついてきます。

ドコモ回線を利用している場合、毎月、運用額1万円ごとに「1.5ポイント」の

dポイントが獲得できる。

※ドコモ回線を利用していなくても、運用額1万円ごとにdポイントを1ポイント獲得できる。

「資産運用」をしながら、自然に「dポイント」もたまっていくため、知らずしらずのうちに「dポイントがたまっていた」なんてこともある。

実際に「THEO+ docomo」で「資産運用」を試した方からは、喜びの声が続々と届いている。

人生100年時代に向け、まずはご自身の資産額が「どこまで伸ばせるのか」を知るためにも、一度シミュレーションを実施してみてはいかがだろうか?